Offshore Trust, sebagai entitas legal, dapat membantu Wajib Pajak Indonesia dalam melakukan perencanaan kepemilikan harta sebagai bagian dari perencanaan pajak atau tax planning seperti dijelaskan dalam tulisan sebelumnya.

Wajib Pajak Indonesia dapat melindungi aset atau investasi yang dimilikinya dengan mendirikan sebuah perusahaan induk atau holding company melalui Offshore Trust yang ada di luar negeri. Bagaimana bentuk-bentuk trust yang mungkin dimiliki seorang Warga Negara Indonesia, atau tepatnya Wajib Pajak Indonesia, dapat digunakan untuk pendirian holding company sehingga memperoleh manfaat perlindungan aset atau harta hingga perencanaan pajak untuk cross-border tax planning?

Wajib Pajak Indonesia dapat melindungi aset atau investasi yang dimilikinya dengan mendirikan sebuah perusahaan induk atau holding company melalui Offshore Trust yang ada di luar negeri

Holding Company via Offshore Trust

Trust melibatkan beberapa pihak dengan Wajib Pajak sebagai pemilik aset sebagai settlor akan menyerahkan harta yang ia miliki, contohnya berupa saham, kepada Trust lewat satu Trustee yang akan mengelola harta lewat Trust.

Baca : Trust dan Kepemilikan Harta di Luar Negeri

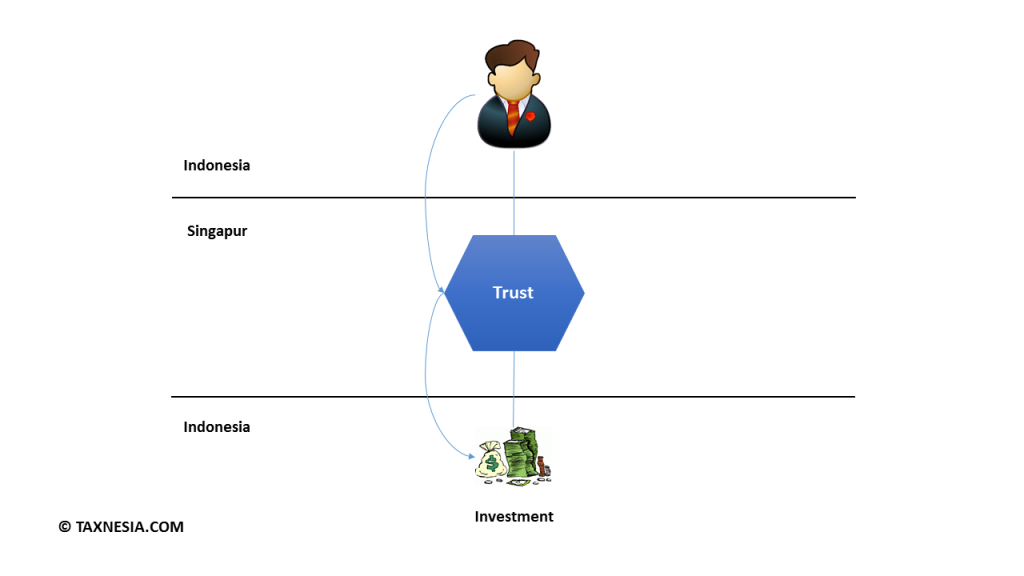

Skema pertama yang mungkin dilakukan settlor atau pemilik harta adalah dengan memiliki offshore trust yang secara sederhana didirikan di negara lain (misalnya Singapura) sebagai holding company secara langsung atas harta di Indonesia, contohnya atas saham.

Pemilihan negara mana yang menjadi tempat didirikannya offshore trust adalah sepenuhnya preferensi pemilik harta dengan mempertimbangkan berbagai aspek seperti tarif pajak yang berlaku di negara tersebut, ketentuan hukum, dan sebagainya.

Aset atau harta yang dimiliki oleh settlor tetap dapat berada di Indonesia tanpa perlu memindahkannya ke negara lain tersebut, namun kepemilikan aset tersebut akan “beralih” pada trust yang ada di negara lain sehingga segala kewajiban termasuk kewajiban perpajakan akan dijalankan di negara tempat trust berada.

Indonesia mengatur mengenai kepemilikan saham pada perusahaan asing di luar negeri dan mengatur mengenai dividen yang dianggap telah diserahkan kepada Wajib Pajak Indonesia dalam aturan Controlled Foreign Company (CFC) rules yang dibuat untuk mencegah penundaan pembayaran dividen kepada Wajib Pajak Indonesia, namun aturan tersebut tidak mengatur mengenai pendirian trust yang tidak diatur dalam hukum Indonesia.

Aset atau harta yang dimiliki oleh settlor tetap dapat berada di Indonesia tanpa perlu memindahkannya ke negara lain tersebut, namun kepemilikan aset tersebut akan “beralih” pada trust yang ada di negara lain

Jika CFC rules tidak berlaku untuk Offshore Trust, penangguhan pajak dapat “dinikmati” hingga pendistribusian dividen benar-benar telah dilakukan. Hal berbeda dapat terjadi jika perlakuan pajak atas Offshore Trust dipersamakan seperti perusahaan yang sahamnya terbagi atas saham.

Holding Company via Offshore Trust dan Offshore Asset Holding Company

Skema kedua adalah dengan mendirikan Offshore Trust sebagai pemegang saham dari Offshore Holding Company atas saham perusahaan Indonesia atau bahkan perusahaan di luar Indonesia.

Perbedaan dengan skema diatas adalah perusahaan induk (holding company) dapat memperoleh keuntungan dari tax treaty, seperti pajak atas capital gain, dan pengurangan hingga pembebasan pajak atas cross-border trasanction pada negara sumber tentunya jika persyaratan untuk memperoleh keuntungan tersebut telah diperoleh seperti Surat Keterangan Domisili karena tidak semua .

Perlu dicatat bahwa Offshore Trust dan Holding Company dapat berada di dua negara yang berbeda.

Skema kedua ini juga dapat melibatkan variasi lain seperti penggunaan holding company sebagai perusahaan terbuka (go public). Perusahaan terbuka dapat menjadi salah satu hal yang memungkinan holding company untuk mendapatkan keuntungan tax treaty seperti dijelaskan dalam PER-61/PJ/2009 tentang Tata Cara Penerapan P3B. Variasi lainnya adalah menggunakan lebih dari satu holding company melalui dua atau lebih layer dari holding company.

Dalam skema ini, penerapan CFC rules juga menjadi pertanyaan karena apabila Offshore Trust menerima penghasilan berupa dividen yang akan dikelola atau dibagikan kepada beneficiaries atau penerimaa manfaat contohnya atas anak atau istri dari settlor namun Trust pada dasarnya tidak membagikan dividen kepada settlor ataupun beneficiaries.

Kesimpulan

Wajib Pajak yang memiliki aset atau investasi dan ingin melindungi asetnya dapat mendirikan offshore trust di negara lain dengan memerhatikan aspek-aspek tertentu khususnya aspek legal dan perpajakan.

Peraturan perpajakan yang paling berkaitan dengan perlindungan aset di luar negeri (offshore) adalah Controlled Foreign Company (CFC) rules, sehingga sebelum menerapkan skema-skema offshore trust via holding company diperlukan juga perhatian pada penerapan CFC rules yang berlaku di Indonesia.

Peraturan mengenai Controlled Foreign Company (CFC) di Indonesia diatur dalam Undang-Undang Pajak Penghasilan No 36 Tahun 2008 pasal 18 ayat (2) yang mengatur bahwa Menteri Keuangan memiliki hak untuk menentukan waktu dibagikannya dividen kepada Wajib Pajak Dalam Negeri yang menyertakan kepemilikannya pada perusahaan asing di luar negeri selain perusahaan go public dengan kriteria penyertaan serta waktu tertentu.

Penulis : Andreas Adoe dan Nurindra Rusmana