Panama Papers berupa pengungkapan dokumen terbesar atas kepemilikan offshore company telah menarik perhatian masyarakat dan, terutama, otoritas pajak seluruh dunia karena perusahaan luar negeri tersebut digunakan untuk menyembunyikan kepemilikan aset, yang dianggap sebagai penggelapan pajak dan secara mengejutkan juga dilakukan oleh tokoh-tokoh ternama dari Indonesia. Panama Papers yang berbeda dari pengungkapan lain seperti pengungkapan informasi rekening bank asing atau LuxLeak yang berisi perjanjian tertutup dengan otoritas pajak dimana hanya Panama Papers yang benar-benar bisa menjadi sorotan dan berita utama di Indonesia.

Terdapat anggapan bahwa penggunaan offshore company dalam Panama Papers adalah legal dan bukan penggelapan pajak. Jika ini adalah penghindaran pajak, apa yang otoritas pajak, khususnya Direktorat Jenderal Pajak (Ditjen Pajak), dapat lakukan?

Tax haven dan kerahasiaan

Penggunaan offshore company terutama berada di negara yang disebut tax haven yang umumnya juga menjadi financial offshore center dengan ciri-ciri, seperti yang dijelaskan dalam laporan OECD, yakni tidak adanya pajak atau kurangnya pertukaran informasi yang efektif atau kurangnya transparansi atau tidak ada kegiatan yang substansial. Salah satu ciri lain dari tax haven, selain kerahasiaan perbankan, yang sering dilupakan adalah kerahasiaan, atas kepemilikan badan usaha yang didukung dalam hukum domestik negara tersebut sehingga akan sukar atau bahkan ilegal untuk mengetahui pemilik badan usaha di negara tersebut.

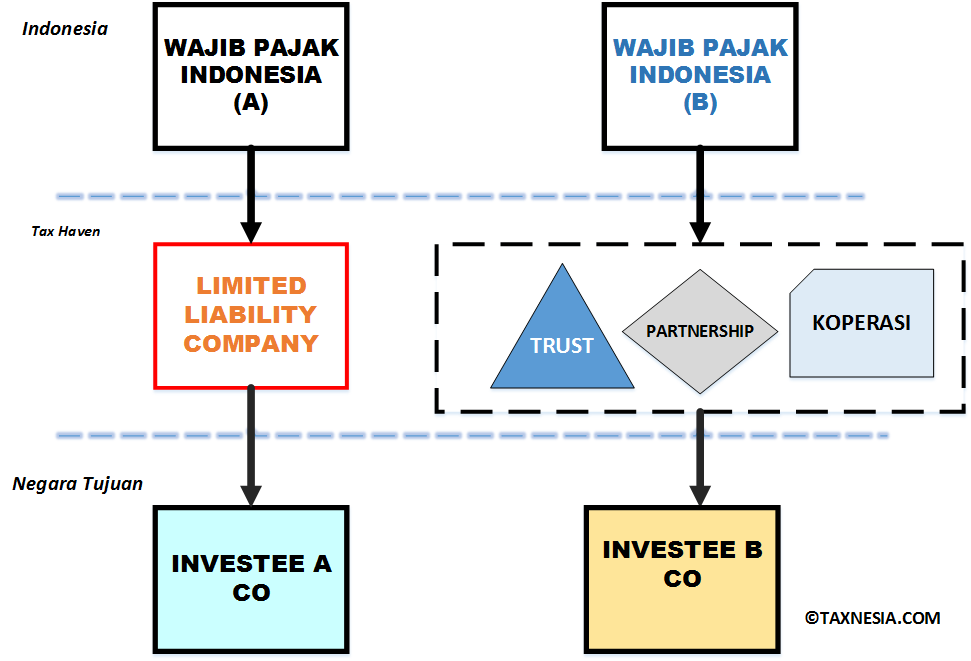

Karena kerahasiaan di negara tax haven atas informasi pemilik (beneficial owner) dari perusahaan atau badan yang didirikan di negara tersebut maka pendirian offshore company di negara tersebut adalah pilihan yang baik untuk menyembunyikan pemilik entitas tersebut seperti dijelaskan dalam Panama Papers. Perlu dicatat bahwa entitas di tax haven tersebut dapat berupa perseroan terbatas (limited liability company), persekutuan, koperasi, yayasan atau bahkan trust yang tidak ada dalam sistem hukum Indonesia. Sebagai contoh, salah satu perusahaan multinasional asal India bahkan dimiliki oleh satu charitable trust.

Karena kerahasiaan di negara tax haven atas informasi pemilik (beneficial owner) dari perusahaan atau badan yang didirikan di negara tersebut maka pendirian offshore company di negara tersebut adalah pilihan yang baik untuk menyembunyikan pemilik entitas tersebut seperti dijelaskan dalam Panama Papers.

Rencana Tax Amnesty, idealnya, harus dapat membantu Ditjen Pajak untuk menemukan aset di luar negeri termasuk saham dan berbagai kepemilikan entitas luar negeri yang tidak selalu merupakan perseroan yang kepemilikannya didasarkan saham.

Tidak melaporkan pendapatan yang diterima dari offshore company dapat digolongkan sebagai penggelapan pajak di Indonesia, tetapi dengan skema penghindaran pajak yang tepat, pendapatan yang diperoleh mungkin tidak perlu dilaporkan ke otoritas pajak.

Penggunaan offshore company tidak hanya ditemukan di tax haven karena dilaporkan juga bahwa beberapa pihak, termasuk warga Indonesia, dapat memiliki properti mewah di Los Angeles, Amerika Serikat menggunakan shell company.

Penggelapan Pajak vs Penghindaran Pajak

Penggelapan pajak, terutama lewat offshore company, bukan hal yang umum di Indonesia karena kebanyakan kasus penggelapan pajak berupa penggunaan faktur pajak fiktif yang proses hukumnya dapat menjadi sangat panjang, seperti halnya kasus Asian Agri, dan tidak mudah bagi otoritas pajak untuk membuktikan bahwa ada penggelapan pajak berdasarkan pasal 39 UU Ketentuan Umum dan Tata Cara Pajak yang memberikan sanksi pidana, penjara selama setidaknya enam bulan hingga maksimum enam tahun serta denda tambahan, setidaknya dua kali sampai empat kali dari jumlah pajak yang terutang.

Penghindaran pajak adalah legal, meskipun terdapat pertanyaan tentang etika dan moralitas, di mana salah satu tujuannya adalah mencapai tarif pajak efektif serendah mungkin dan Ditjen Pajak dapat menggunakan aturan penghindaran pajak berdasar pasal 18 UU Pajak Penghasilan (PPh) seperti debt-to-equity ratio, transfer pricing, controlled foreign corporation (CFC) rule, international-hiring out of labor sampai aturan conduit company di tax haven. Aturan penghindaran pajak bisa menjadi pendekatan lain atas informasi yang diberikan oleh Panama Papers terutama jika pendapatan digunakan untuk membangun offshore company telah dilaporkan kepada DJP.

Aturan Penghindaran Pajak

Adalah hal yang legal bagi warga Indonesia untuk mendirikan offshore company di tax haven sebagai holding company untuk memiliki saham perusahaan atau aktiva tidak berwujud baik di Indonesia atau negara lain dimana ada kesempatan bagi penghindaran pajak melalui penangguhan pendapatan dengan tidak mengirimkan dividen kepada mereka sebagai pemegang saham.

Aturan atas penghindaran pajak yang disebut CFC rule, menurut pasal 18(2) UU PPh menetapkan saat pembayaran dividen untuk mengatasi penghindaran pajak lewat penundaan dividen, meski aturan ini terutama mengatur perseroan terbatas dan tidak mengatur entitas lain, seperti trust atau yayasan, yang tidak didasarkan pada saham. Ditjen Pajak sendiri dapat mengalami kesulitan untuk mengetahui pemilik asal Indonesia dari offshore company di tax haven sehingga aturan atas CFC rule sukar diterapkan kecuali wajib pajak telah melaporkannya.

Informasi dari Panama Papers tidak hanya tentang penggelapan pajak tetapi juga tentang penghindaran pajak, dengan menggunakan beragam jenis entitas di negara asing yang tidak hanya berupa perseroan terbatas.

Panama Papers dapat mengungkapkan pemilik dari offshore company dan lokasi usahanya di mana Ditjen Pajak dapat menggunakan informasi tersebut untuk memecahkan masalah penghindaran pajak meskipun Indonesia tidak memiliki General Anti Avoidance Rule yang terintegrasi dalam UU pajak, seperti yang digunakan di negara-negara lain, sebagai dasar hukum untuk menentukan apakah skema penghindaran pajak dapat diterima.

Kesimpulan

Informasi dari Panama Papers tidak hanya tentang penggelapan pajak tetapi juga tentang penghindaran pajak, dengan menggunakan beragam jenis entitas di negara asing yang tidak hanya berupa perseroan terbatas. Ditjen Pajak dapat menggunakan informasi tersebut untuk mengatasi penghindaran pajak dan memperbaiki aturan atas penghindaran pajak antar negara.

Catatan :

Tulisan ini sudah pernah dimuat dalam Harian Kontan, 2 Mei 2016. Tulisan diatas adalah versi asli sebelum edit dari redaksi.

Featured image merupakan tampilan dari ICIJ website yang mengungkapkan permasalahan Panama Papers pertama kali.